- · 《新金融》栏目设置[09/30]

- · 《新金融》数据库收录影[09/30]

- · 《新金融》投稿方式[09/30]

- · 《新金融》征稿要求[09/30]

- · 《新金融》刊物宗旨[09/30]

新网银行贾坤:新金融环境下的风控合纵连横之

作者:网站采编关键词:

摘要:近日,“2021第三届中国零售金融发展峰会暨零一金融·零一智库夏季峰会”在成都盛大召开。本次峰会聚焦“创新监管、银行数字化转型、科技赋能、贷后管理”,聚焦新市场环境下零

近日,“2021第三届中国零售金融发展峰会暨零一金融·零一智库夏季峰会”在成都盛大召开。本次峰会聚焦“创新监管、银行数字化转型、科技赋能、贷后管理”,聚焦新市场环境下零售银行转型、零售银行数字化转型路径、数字化转型等议题传统银行分行,以及汽车金融的新机遇。

会上,新网银行网络安全部总经理贾坤就《新金融环境下的风险管控》发表了主题演讲,提出了三点观点:1.传统风控模式目前已无法适应新的金融发展趋势; 2、金融反欺诈需要信息聚合,行业急需联盟形成合力; 3.没有技术解决不了的问题,只有现有技术解决不了的问题。

首先,传统风控模式目前无法适应新的金融发展趋势

首先,传统风控模式目前无法适应新的金融发展趋势

目前,新网银行利用人工智能对风控方式进行数字化改造。在欺诈风险防范方面,通过相关网络、知识图谱等工具来判断人与人之间的联系是否存在相关风险。在信用风险防范方面,GBDT、XGBOOST、随机森林等机器学习模型被广泛应用,帮助提升风险防范能力。

其次,金融反欺诈需要信息聚合,行业急需联盟形成合力。掌握共同债务信息。无论是防范欺诈风险还是信用风险,其实经过各家金融机构不断深入沟通,不断优化迭代自身技术能力后,其效果大致相同。

而各金融机构在对联合债务信息的掌握上存在一定的信息差距。这可能是未来开放各金融机构风控能力的核心点。因此,金融反欺诈和金融风控需要以信息联盟的形式进行信息聚合和信息共享,形成合力推动行业发展。

三个。没有技术解决不了的问题,只有现有技术解决不了的问题。在3.0模式下,可以理解为数据包模式。每家银行都可以通过数据包的共享来简单地脱敏、分发和共享信息;在2.0模式下,各家银行通过API接口连接信息,比如一些商业机构提供三方数据接口以中央数据库的形式调用。通话结束后,返回部分结果,保护客户信息安全。

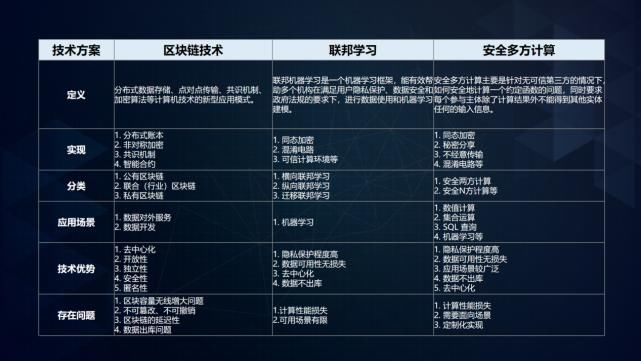

贾坤指出,目前已经演进迭代到3.0模式,利用区块链技术、联邦学习和多方安全计算等数据安全技术帮助解决遇到的困难和问题。

贾坤表示,很多平台都采用了多方安全计算技术。一、控制数据质量和多方安全计算 该技术采用各金融机构的原始数据,数据不出库,不涉及篡改问题;其次,多方安全计算技术实现了数据实时更新和实时共享,达到了高并发下的秒级响应。 ;第三,多方安全计算技术可以解决传统数据共享的公平问题,有助于实现相对公平;第四,合规安全。对于银行来说,合规性安全非常重要。最后是去中心化,解决了中心数据库的数据沉淀问题,去除了中心数据库。

贾坤表示,很多平台都采用了多方安全计算技术。一、控制数据质量和多方安全计算 该技术采用各金融机构的原始数据,数据不出库,不涉及篡改问题;其次,多方安全计算技术实现了数据实时更新和实时共享,达到了高并发下的秒级响应。 ;第三,多方安全计算技术可以解决传统数据共享的公平问题,有助于实现相对公平;第四,合规安全。对于银行来说,合规性安全非常重要。最后是去中心化,解决了中心数据库的数据沉淀问题,去除了中心数据库。

贾坤提到,新网银行实时多头联盟平台于去年11月首次发布,现已进入推广期。目前已接入100多家金融机构,包括银行、消费金融公司、汽车金融公司等持牌金融机构。平台日均计算量已超过60万,日均生成密钥数已超过10万。 (上图由新网银行提供,中国网财经授权使用)

文章来源:《新金融》 网址: http://www.xjrzzs.cn/zonghexinwen/2021/0730/694.html